FPに聞いてみた「病気で働けなくなってしまった時、公的な保障はあるの?」

[医療とお金] 2018/02/16[金]

病気などで働けなくなった時の強い味方「傷病手当金」

皆さんは自分や家族が病気で働けなくなり、収入が途絶えるなんてことを想定したことはあるでしょうか?

治療に時間が必要な病気になってしまった場合や、長期入院で治療費がかさんでしまった場合、生活のなかでも経済面で心配がある人もいるのではないでしょうか。今回は、そんな時の強い味方である「傷病手当金」について解説します。

傷病手当金は、標準報酬日額の3分の2が受け取れる

日本では、国民全員が公的医療保険に加入しています。会社員の方は「健康保険」、自営業の方は「国民健康保険」ですね。実はこの2種類の公的保険は、保障内容に違いがあります。これからお話する「傷病手当金」は、前者の「健康保険」でしか利用できません。

会社員の方は、風邪をひいて1日会社を休んだからと言って、翌月給料が減る事はありませんよね。それは、有給休暇があるためです。有給休暇のおかげである程度、病気やケガのリスクはヘッジできますが、当然、永遠に使えるものではありません。所定の日数を過ぎてしまった場合、以降は欠勤扱いになってしまいます。結果その分給料が減る事になりますので、病気やケガが長引いてしまった場合は、困ってしまいますよね。

そんな時に頼りになるのが、「傷病手当金」です。病気やケガで仕事を休んでいる方が、その間の生活資金として、標準報酬日額※の3分の2を受け取れるという制度です。

※標準報酬日額:標準報酬月額の30分の1に相当する額。標準報酬月額は、給付金の支給開始日以前1年間の平均額で計算されます。

支給期間は、最長1年6か月間

そんな頼りになる傷病手当金ですが、受け取るためには以下の条件をすべて満たす必要があります。

①業務外の病気やケガで働けなくなっていること

②治療のために3日連続で仕事を休んでいること

③給与を受け取っていないこと

※ただし、給与の一部が支給されている場合は、その分を減額したものが支給されます。

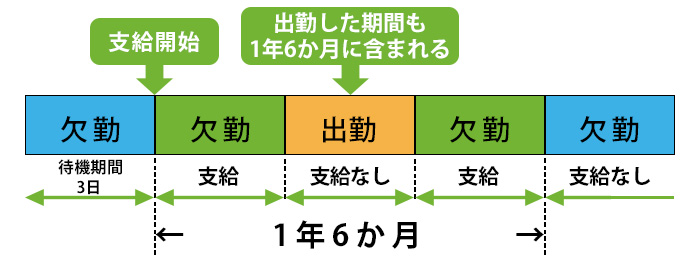

業務上や通勤途上での病気やケガは対象外です。ただし、その場合は、労働者災害補償保険(通称:労災)がカバーします。連続3日間の待期期間のあと、4日目から最長1年6か月の間、傷病手当金が支給されます。なお、連続3日間の休みに関しては、給与の有無は問いません。

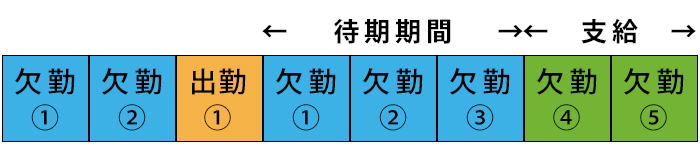

例えば、土日に元々休暇だった方が、週明けの月曜日も休んだとしたら、連続3日間休んだことになります。その場合、土曜日に病院に行って診察してもらい、医師に働けない状態であると証明してもらう必要があります。もし週明けの月曜日に病院に行って、「働けない状態」と診断された場合は、月曜日から連続3日間が待期期間となります。いつ、医師の診察を受けたか?が重要になる訳ですね。

2日休んで1日出勤、その後5日休んだ場合、一日復帰しているため、同じ病気やケガが原因だったとしても、連続3日間という条件が満たされていません。そのため、再び待期期間を数えることになります。

また、支給が開始してからも注意点があります。最長1年6か月と言いましたが、病状によっては、復帰できる時もあれば、再発して再び休職することもあると思います。その場合、復帰期間も1年6か月にカウントされます。また1年6か月を過ぎてからは、傷病手当金は全く支給されません。なので、正解は次の通りです。

傷病手当金を受け取るには請求申請が必要です

傷病手当金は待っていれば貰えるものではなく、自分で申請する必要があります。お手持ちの健康保険証に、ご自身がご加入している健康保険組合が記載されていますので、ご確認下さい。

長期の療養が必要だと分かったら、以下の手順で申請をしてください。

①医師に確認

病気やケガが発生した段階で、治療期間がどのくらいかかるのか、働くことはできるのかなどを確認してください。

②会社と相談

事前に報告し、傷病手当金を受けるか、もしくは有給を使うかなどを話し合います。

③「健康保険傷病手当金支給申請書」を準備・記入・提出

全国健康保険協会や、各健康保険組合のホームページから申請書を印刷することができます。

また、会社からは働いていない証明、医師からは働けない状態であるという証明を記入してもらい提出します。

遡っての請求も可能。傷病手当金には申請期限があります

なお、傷病手当金の制度を知らなくて、申請を忘れていた!そんな方もご安心ください。傷病手当金には、2年という申請期限があり、遡って2年前までの傷病手当金を請求することができます。

今回傷病手当金によって、長期療養中も最長1年6か月の間は、一定額の収入を受け取ることができると紹介しました。もちろん、給与の3分の2で生活ができるかどうか?は注意が必要です。足りない場合は、民間の医療保険が頼りになるでしょう。その場合も、こうした公的な保険が土台にある事を知っていれば、選び方が変わりますよね。

また、前述のとおり、傷病手当金は会社員だけの制度です。傷病手当金の制度が無い自営業の方にとって、仕事ができないことは給与がなくなることと同義のため、会社員の方以上に、民間の保険の必要性が高くなります。様々な保険を比較・検討して、ご自身に合う保険選びをするようにしましょう。その際にも公的な制度を理解しておくことで、自分や家族を守る一番の近道になるのです。

ファイナンシャルプランナー

- この記事を読んだ人は他にこんな記事も読んでいます。

掲載されている記事や写真などの無断転載を禁じます。