FPに聞いてみた「高額療養費制度」について

[医療とお金] 2018/06/01[金]

入院や手術で治療費が高額になった時は

入院や手術などの際、健康保険で負担が軽減されてもなお、治療費が高額になる場合があります。そんな時に利用できる制度に「高額療養費制度」があります。今回は高額療養費制度について、わかりやすく解説します。

年齢や所得によって異なる

高額療養費制度は、同一月(1日から月末まで)に医療機関や薬局の窓口でかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、支給される制度です。自己負担には上限額があり、年齢(70歳未満と70歳以上)や所得によって異なります。

70歳未満の方の区分

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

|

区分ア 年収約1,160万円~

(標準報酬月額83万円以上)

(旧ただし書き所得901万円超) |

25万2,600円+(総医療費-84万2,000円)×1% | 14万100円 |

|

区分イ 年収約770~1,160万円

(標準報酬月額53~79万円)

(旧ただし書き所得600~901万円) |

16万7,400円+(総医療費-55万8,000円)×1% | 9万3,000円 |

|

区分ウ 年収約370~770万円

(標準報酬月額28~50万円)

(旧ただし書き所得210~600万円) |

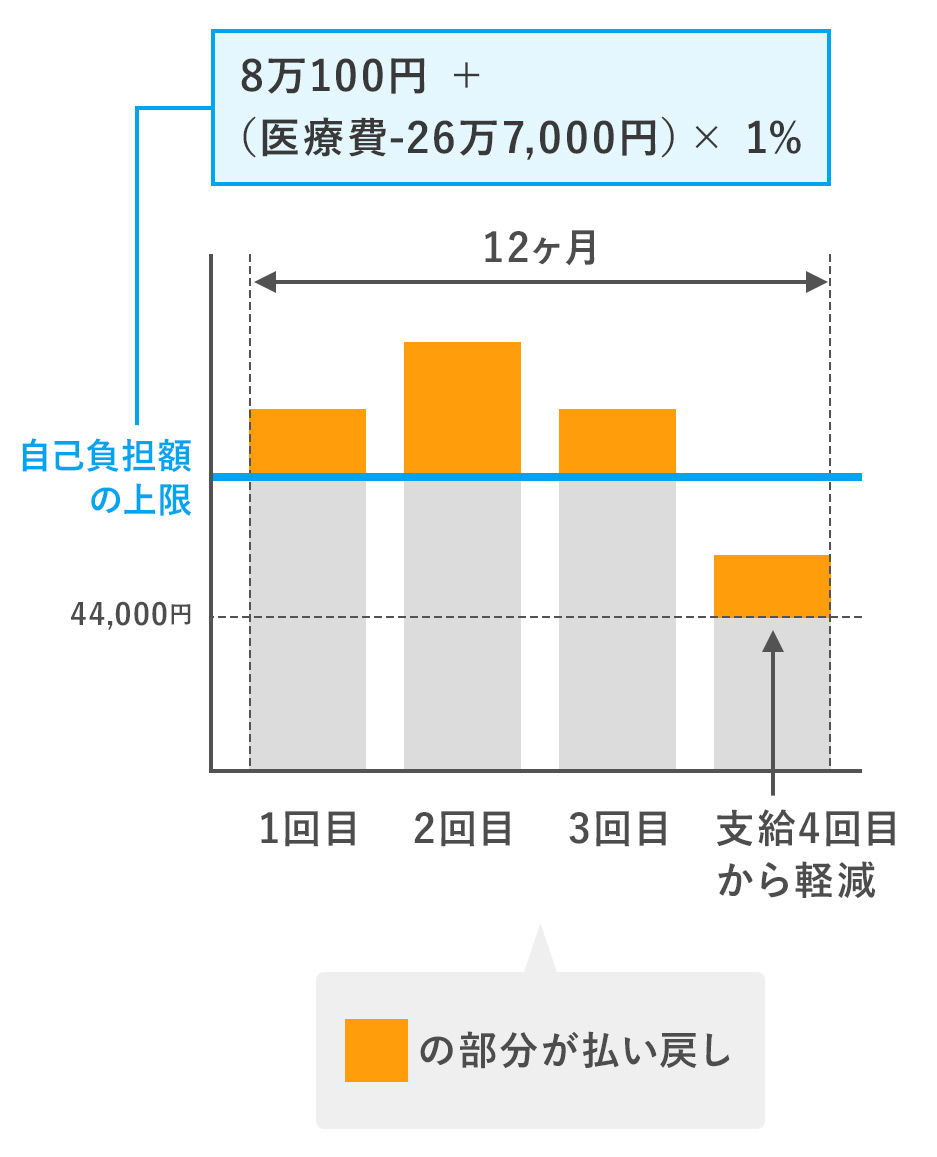

8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

|

区分エ ~年収約370万円

(標準報酬月額26万円以下)

(旧ただし書き所得210万円以下) |

5万7,600円 | 4万4,400円 |

|

区分オ 住民税非課税者

(被保険者が市区町村民税の非課税者等)

|

3万5,400円 | 2万4,600円 |

70歳未満の方の区分

区分ア 年収約1,160万円~

(標準報酬月額83万円以上、旧ただし書き所得901万円超)

| 自己負担限度額 | 多数該当 |

|---|---|

| 25万2,600円+(総医療費-84万2,000円)×1% | 14万100円 |

区分イ 年収約770~1,160万円

(標準報酬月額53~79万円、旧ただし書き所得600~901万円)

| 自己負担限度額 | 多数該当 |

|---|---|

| 16万7,400円+(総医療費-55万8,000円)×1% | 9万3,000円 |

区分ウ 年収約370~770万円

(標準報酬月額28~50万円、旧ただし書き所得210~600万円)

| 自己負担限度額 | 多数該当 |

|---|---|

| 8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

区分エ ~年収約370万円

(標準報酬月額26万円以下、旧ただし書き所得210万円以下)

| 自己負担限度額 | 多数該当 |

|---|---|

| 5万7,600円 | 4万4,400円 |

区分オ 住民税非課税者

(被保険者が市区町村民税の非課税者等)

| 自己負担限度額 | 多数該当 |

|---|---|

| 3万5,400円 | 2万4,600円 |

2018年8月の診療分から、70歳以上の方の上限額が下記のように改訂されました。

70歳以上の方の区分

① 現役並み所得者

| 被保険者の所得区分 | 自己負担限度額 | |

|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | |

|

年収約1,160万円~

標準報酬月額83万円以上

課税所得690万円以上 |

25万2,600円+(医療費-84万2,000円)×1% [多数該当:14万100円] |

|

|

年収約770~1,160万円

標準報酬月額53~79万円

課税所得380万円以上 |

16万7,400円+(医療費-55万8,000円)×1% [多数該当:9万3,000円] |

|

|

年収約370~770万円

標準報酬月額28~50万円

課税所得145万円以上 |

8万100円+(医療費-26万7,000円)×1% [多数該当:4万4,400円] |

|

② 一般所得者

| 被保険者の所得区分 | 自己負担限度額 | |

|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | |

|

年収156~約370万円

標準報酬月額26万円以下

課税所得145万円未満 |

1万8,000円 (年間上限14万4,000円) |

5万7,600円 [多数該当:4万4,400円] |

③ 低所得者

| 被保険者の所得区分 | 自己負担限度額 | |

|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | |

| Ⅱ 住民税非課税世帯 | 8,000円 | 2万4,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

1万5,000円 | |

また、高額療養費は、ひと月単位で適用されるので、緊急性のない入院であれば、月をまたがないように調整するのも良いでしょう。

世帯や複数の医療機関での合算が可能

対象の医療費は、受診者別、医療機関別、入院・通院別で算出されて、2万1,000円以上のもの(70歳以上の方は受診者別、入院・通院別で全部の自己負担額)が対象となります。同じ医療機関であっても、『医科入院』・『医科外来』・『歯科入院』・『歯科外来』は、それぞれ分けて自己負担額を算出します。

「1か月にかかった医療費」は、同じ医療保険に加入している同一世帯で合算すること(世帯合算)や、複数の医療機関の医療費を合計することが出来ます。

70歳未満の方で、入院・通院がある例

| 医療機関等 | 受診(入院)期間 | 自己負担額 | 合算の可否 |

|---|---|---|---|

| A病院入院 | 4月20日~4月30日 | 7万円 | 2万1,000円以上のため合算可能 |

| B病院通院(眼科) | 4月1日 | 1万5,000円 | 同一医療機関・同一診療科の外来支払額の合計が2万1,000円以上のため合算可能 |

| 4月5日 | 1万円 | ||

| C病院通院(歯科) | 4月10日 | 1万円 | 2万1,000円未満のため合算不可 |

ただし、保険適用外の差額ベッド代や食事代は対象外となります。

事例1:夫(会社員、45歳) 妻(被扶養者、40歳)

では実際の上限額はどのくらいでしょうか? まずは、70歳未満の方の事例から考えていきましょう。

例1:夫(会社員<月給30万円>、45歳) 妻(被扶養者、40歳)のご夫婦

このご夫婦の場合、1か月の自己負担額の上限は、「8万100円 +(総医療費-26万7,000円)×1%」となります。

- 夫:医科入院(A病院) 自己負担額9万円

医科外来(A病院) 自己負担額1万8,000円 - 妻:歯科外来(B病院) 自己負担額3万円

高額療養費に該当するのは、自己負担額が2万1,000円を超えているご主人が入院した時にかかった9万円と、奥様の歯科外来での3万円の合計12万円となりますが、この12万円は自己負担額である3割分なので、実際の総医療費は10割に換算し直した40万円となります。

したがって、1か月の自己負担額の上限は、

「8万,100円 + (40万円-26万7,000円)×1%=8万1,430円」となります。これと実際に支払った金額12万円との差額3万8,570円分が戻ってきます。

また、高額療養費扱いとなった月が1年間に3回あった場合、次の4回目からさらに上限金額が下がる「多数該当」という制度もあります。

事例2:ともに72歳のご夫婦(所得区分は一般)

次に、70歳以上75歳未満の方の場合を見てみましょう

- 夫:医科外来(C病院) 自己負担額 1万5,000円

医科入院(C病院) 自己負担額 2万1,000円 - 妻:医科外来(D病院) 自己負担額 3万円

医科外来(E病院) 自己負担額 1万2,000円

計算方法は、外来と入院で2段階に分かれています。

まず個人ごとに外来の自己負担額を算出します。

例2では、ご主人が1万5,000円、奥様が4万2,000円を外来で支払っています。

したがって、ご主人は「1万5,000-1万2,000(1か月の外来分の上限)=3,000円」、奥様は「4万2,000-1万2,000=3万円」が戻ってくることになります。

さらに、上記の払戻額を除いた外来の自己負担額と、入院分の自己負担額を世帯で合算することが出来ます。

- 夫:外来の自己負担額 1万2,000円(払戻額を除いたもの)

入院の自己負担額 2万1,000円 - 妻:外来の自己負担額 1万2,000円(払戻額を除いたもの)

世帯合算での自己負担額の合計は4万5,000円

したがって、世帯合算により「4万5,000円-4万4,000円(自己負担額の上限)=1,000円」が戻ってきます。最終的には外来での払戻金額と合わせて、ご夫婦で4万3,000円分が戻ってきます。

高額療養費の手続き方法は?

では、この高額療養費は、どのように利用すればよいのでしょうか?

高額療養費には、支払い時に病院窓口で利用するか、後日返金を受けるかの2つの利用方法があります。それぞれ手続きが異なるので、両方確認してみましょう。

① 病院窓口で利用する

病院窓口で直接支払上限額のみ支払うことも可能です。

そのためには、健康保険組合から限度額適用認定証を取り寄せてください。

この証明書があれば、病院の窓口で医療費の支払いが、自己負担額の上限までとなるので安心です。

治療費が高くなることが事前にわかっている場合は、「限度額適用認定証」を健康保険組合などに申請することをおすすめします。限度額適用認定証の申請方法も、所属している健康保険により異なりますので確認しておきましょう。

② 後日返金を受ける

一旦、病院の窓口で自己負担分(3割)を支払ってから、全国健康保険協会(協会けんぽ)や健康保険組合に高額療養費支給申請書を提出することで、3か月後くらいに払い戻しを受けることが出来ます。

ちなみに2年前まで遡って申請が可能です。所属している健康保険の団体によって手続き方法が異なりますので、ホームページなどであらかじめ確認しておくとよいでしょう。

ただし、口座に振り込まれるまで3か月程度必要です。

一時的とはいえ、まとまったお金の立替が必要なので、家計を圧迫する可能性がないか注意が必要です。

さて、今回は、治療費が高くなってしまった場合に活用できる公的保障についてお伝えしました。

皆さんは、支払う医療費に上限があるとご存じだったでしょうか?こうした制度を正しく知らずに、損をしていることがあるかもしれません。ぜひ公的制度を賢く活用してくださいね。

ファイナンシャルプランナー

- この記事を読んだ人は他にこんな記事も読んでいます。

掲載されている記事や写真などの無断転載を禁じます。