FPに聞いてみた「医療保険の選び方(1)医療保険の保障範囲って?」

[医療とお金] 2017/12/14[木]

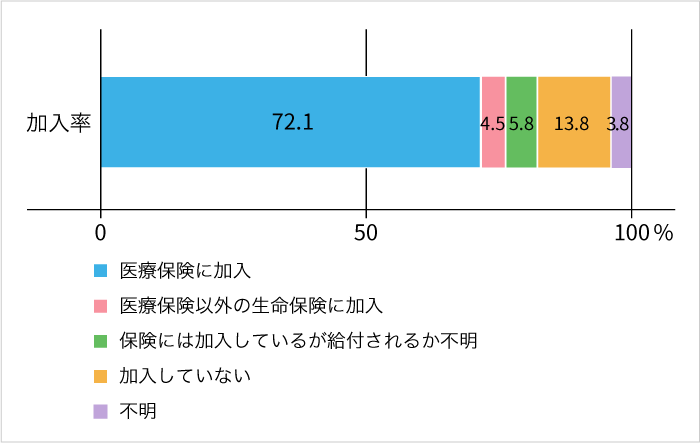

加入率72.1%の医療保険。その保障範囲は「入院をした時」と「手術を受けた時」

ブロードマインド株式会社マーケティング部マネージャ-でファイナンシャルプランナー(FP)の筆者が「医療とお金」にまつわる話を連載で解説していきます。第1回目は医療保険の基本的な知識や加入の際の選び方のコツなどをお教えします。

「医療保険」は、どんな場合に保障されるのでしょうか? 生命保険文化センター「平成28年度 生活保障に関する調査」によると、いわゆる医療保険に加入している方は72.1%とのこと。これだけ多くの方が加入していながら、死亡してしまった場合に備える「生命保険」や、がんになってしまった場合に備える「がん保険」と異なり、どんな場合に給付を受けられるのかをあまりご存じない方が多いようです。

医療保険は「入院をした時」、「手術を受けた時」が、基本的な保障範囲です。そのため、「入院」や「手術」を伴うのであれば、病気だけでなく怪我でも保障対象となります。

また、原則的に外来(通院)は対象外です。もし風邪でも給付金を受け取れればもちろん助かりますが、その分毎月の支払(保険料)も高くなってしまいます。大きな出費に備えるために、加入する医療保険。入院や手術に特化しているのは、ある種合理的と言えるかもしれません。

短期入院に備えた保険商品を選びたい

入院や手術に備える保険である医療保険。選ぶポイントは「現在の入院事情」に適応しているかどうかです。現在の入院事情を一言で表すと、「入院期間の短期化」です。

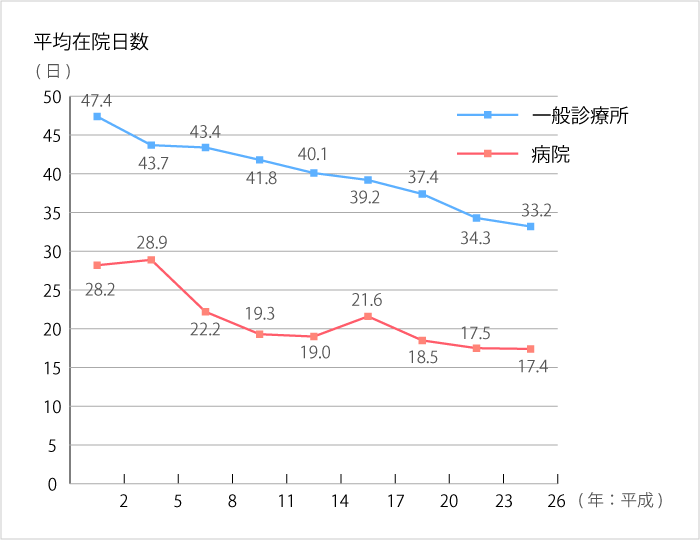

厚生労働省「平成26年(2014)患者調査の概況」によると、患者さんが何日間入院しているかを示す指標である平均在院日数が病院(ベッド数20床以上)で33.2日、一般診療所(ベッド数19床以下)で17.4日となっています。

一貫して減少傾向であること、また、在院日数が長引きがちな高齢者も含んでいることを考えると、医療保険を選ぶ際には、短期入院に備えた商品を選ぶべきだということがわかります。

ここで注意が必要なのが、「古い保険のまま見直ししていない」と言う方。長期入院が基本となっていた時代に商品設計された医療保険では、「入院○日以降から保障」など、短期入院した場合、給付金を受け取れない場合があります。一度ご自身の保険を確認されることをお勧めします。

最近の医療保険は「退院後の通院」と「日帰り入院」への保障がトレンド

多くの病気において、退院イコール完治ではなく、退院後も外来通院が続きます。こうしたことから、最近の医療保険では、検査など入院前の通院や退院後の通院日数に応じて給付金が支払われる「退院後の通院」と、「日帰り入院」に対する保障が追加されていることが一般的です。

次回は、医療保険はどのような基準で選ぶのか?について、解説いたします。

次回もお楽しみに!

マーケティング部 マネージャー

ファイナンシャルプランナー

第一種証券外務員、旅行業務取扱主任者

日本全国で年間100件を超えるセミナーを開催し、 相談業務やコラムの執筆等幅広く活動。

- この記事を読んだ人は他にこんな記事も読んでいます。

掲載されている記事や写真などの無断転載を禁じます。